Mendive. Revista de Educación, enero-marzo 2025; 23(1), e4099

Artículo original

La influencia de la auditoría de desempeño en la gestión del Ministerio de Educación peruano

The influence of performance audit on the management of the Peruvian Ministry of Education

A influência da auditoria de desempenho na gestão do Ministério da Educação do Peru

Manuel Hidalgo Tupia1  0000-0002-9644-2406

0000-0002-9644-2406  mhidalgot@unmsm.edu.pe

mhidalgot@unmsm.edu.pe

Alberto Benjamín Espinoza Valenzuela1 0000-0001-8577-1717 aespinozav@unmsm.edu.pe

Adrián Alejandro Flores Konja1 0000-0001-5952-1909 afloresk@unmsm.edu.pe

Javier Ricardo Melgarejo Morales1 0000-0002-4008-8911 jmelgarejomo@unmsm.edu.pe

1 Universidad Nacional Mayor de San Marcos. Perú.

Recibido: 4/01/2025

Aceptado: 14/01/2025

RESUMEN

Las auditorías de desempeño son usuales en el sector público y en la gestión del sector

educación en el Perú. El objetivo del artículo es presentar las estrategias más adecuadas, en el contexto

de una propuesta de cambio de políticas operativas, para optimizar la auditoría de desempeño

realizada en la educación pública peruana. Se identificaron los paradigmas de su aplicación en el

sector educación como sus ventajas y limitaciones, considerando el adecuado uso de sus

recursos presupuestales y patrimoniales, como la idoneidad de sus procesos y sus resultados;

evaluando la eficacia, eficiencia, economía y calidad de sus servicios educativos en su integridad, la

producción y entrega de los bienes o servicios que realiza con la finalidad de alcanzar resultados en

beneficio del ciudadano. La población de estudio fue un conjunto de 15 informes de auditoría al

desempeño aplicados en el sector educación. La metodología utilizada fue la aplicación del sistema de

decisión Multiobjective Optimization by Ratio Analysis (MOORA), a partir de un análisis sistemático de

los informes de auditoría citados y de criterios resultantes de la revisión de la literatura. Los

resultados fueron la identificación de las tres principales estrategias, nombradas; E1- Fortalecimiento

del acceso y calidad de la información; E2- Capacitación y sensibilización del personal de las

entidades auditadas, y E3- Coordinación interinstitucional efectiva. La mejora en la gestión del

Ministerio de Educación incluye la modernización de sus mecanismos de control, para que los

prestadores del servicio (las organizaciones del Estado) sean más eficaces en su misión de lograr el

bien común. La gestión del Ministerio de Educación solo tiene posibilidad de ser exitosa si cuenta

con eficaces sistemas de control.

Palabras clave: auditoría; desempeño; eficacia; eficiencia; calidad; gestión pública.

ABSTRACT

Performance audits are common in the public sector and in the management of the

education sector in Peru. The objective of the article is to present the most appropriate strategies, in

the context of a proposal for a change in operational policies, to optimize the performance

audit carried out in Peruvian public education. The paradigms of its application in the education

sector were identified as its advantages and limitations, considering the adequate use of its

budgetary and patrimonial resources, as well as the suitability of its processes and its results;

evaluating the effectiveness, efficiency, economy and quality of its educational services in its entirety,

the production and delivery of the goods or services it carries out with the purpose of

achieving results for the benefit of the citizen. The study population was a set of 15 performance

audit reports applied in the education sector. The methodology used was the application of

the Multiobjective decision system. Optimization The Ministry of Education has a Ratio

Analysis (MOORA) based on a systematic analysis of the audit reports cited and the criteria resulting

from the literature review. The results were the identification of three main strategies, named;

E1- Strengthening access and quality of information; E2- Training and awareness of the staff of

the audited entities, and E3- Effective inter-institutional coordination. The improvement in

the management of the Ministry of Education includes the modernization of its control

mechanisms, so that the service providers (state organizations) are more effective in their mission of

achieving the common good. The management of the Ministry of Education only has a chance of

being successful if it has effective control systems.

Keywords: audit; performance; effectiveness; efficiency; quality; public management.

RESUMO

As auditorias de desempenho são comuns no setor público e na gestão do setor educacional

no Peru. O objetivo do artigo é apresentar as estratégias mais adequadas, no contexto de

uma proposta de mudança de política operacional, para otimizar a auditoria de desempenho na

educação pública peruana. Os paradigmas de sua aplicação no setor educacional foram identificados

como suas vantagens e limitações, considerando o uso adequado de seus recursos orçamentários

e patrimoniais, bem como a adequação de seus processos e resultados; avaliando a eficácia,

a eficiência, a economia e a qualidade de seus serviços educacionais em sua integridade,

produção e entrega de bens ou serviços com o objetivo de alcançar resultados em benefício do cidadão.

A população do estudo foi um conjunto de 15 relatórios de auditoria de desempenho aplicados

no setor educacional. A metodologia utilizada foi a aplicação do sistema de decisão

MOORA (Multiobjective Optimization by Ratio Analysis), com base em uma análise sistemática dos

relatórios de auditoria citados e dos critérios da revisão da literatura. Os resultados foram a

identificação das três principais estratégias, denominadas; E1- Fortalecimento do acesso e da qualidade

das informações; E2- Treinamento e sensibilização da equipe das entidades auditadas e

E3- Coordenação interinstitucional eficaz. A melhoria da gestão do Ministério da Educação inclui

a modernização de seus mecanismos de controle, de modo que os prestadores de

serviços (organizações estatais) sejam mais eficazes em sua missão de alcançar o bem comum. A

gestão do Ministério da Educação só pode ser bem-sucedida se tiver sistemas de controle eficazes.

Palavras-chave: auditoria; desempenho; eficácia; eficiência; qualidade; gestão pública.

INTRODUCCIÓN

La auditoría de desempeño es una de las áreas más importantes de la evolución de las

entidades fiscalizadoras superiores de América Latina y el Caribe en las últimas dos décadas. Entonces,

a partir de lo mencionado, podemos decir que aparte de evaluar y opinar respecto a la gestión

de los recursos, las entidades fiscalizadoras, a través de las auditorias de desempeño, tienen

como fin recomendar y mejorar la misma; es decir, implementar un modelo de gestión del

rendimiento en las entidades públicas, que no es una tarea fácil. Pretender que este sea eficiente y

logre, además, desarrollar todas sus potencialidades es una labor titánica, que debe afrontar

varias dificultades y resistencias propias del mismo sistema, así como obstáculos (Johnsen et al., 2019).

En tal sentido, la auditoría de desempeño se define como el análisis y evaluación de la

utilización de los recursos, de modo tal que se hayan realizado de forma eficiente, efectiva y

económica (Victorian Auditor-General's

Office, 2018).

Por ello, es de suma importancia abordar el presente estudio respecto

al papel de la auditoría de desempeño en el mejoramiento de la gestión pública, analizando al sector educación como

el sector de impacto social que necesita gestionar futuros ciudadanos, bajo la premisa de

una adecuada gestión presupuestaria, con indicadores de eficiencia, eficacia y transparencia.

Para ello, la auditoría de desempeño es el instrumento de control que debe asegurar estos

efectos sociales como políticas públicas, a través de la generación de resultados tangibles en el uso

de sus recursos presupuestales.

Una revisión de la literatura sugiere que los sistemas de auditoría de desempeño en educación

no solo mejoran la eficiencia operativa, sino que contribuyen significativamente a la efectividad

de los programas, al enfocar las auditorías en resultados educativos específicos y en la

satisfacción de los beneficiarios directos, como estudiantes y docentes (Johnsen et al., 2019). Además, la auditoría de desempeño facilita la implementación de prácticas de mejora continua, lo cual

es esencial en sectores que requieren adaptaciones constantes, debido a los cambios tecnológicos

y pedagógicos (Rana et al., 2021).

La auditoría de desempeño, en este sentido, se destaca como un recurso estratégico para

mejorar la eficiencia y optimizar el uso de recursos en el sector educativo. Estudios adicionales

sugieren que la adopción de estándares internacionales en auditoría aumenta la transparencia en

los procesos educativos y permite una evaluación más exhaustiva de los resultados (Brusca et al., 2016). Esto es particularmente relevante en el contexto de la educación pública, donde la

asignación de recursos necesita ser justificada y orientada a maximizar el impacto en el aprendizaje de

los estudiantes (Jeppesen & Loft, 2017; Pollitt, 2003).

En el contexto latinoamericano, la auditoría de desempeño ha contribuido significativamente a

la gestión de políticas públicas en educación. Roseth y Jaramillo (2018) indican que las

auditorías en países de la región han promovido mejoras en el rendimiento educativo al identificar áreas

de ineficiencia y malgasto, promoviendo prácticas de buena gestión y la transparencia. Estas

auditorías no solo evalúan el cumplimiento de objetivos, sino que también generan recomendaciones

prácticas para mejorar los procesos, lo cual es esencial en sistemas educativos en desarrollo (Guthrie

& Parker, 2019).

Asimismo, el uso de metodologías de auditoría que integran análisis de costos y beneficios

ha sido eficaz para justificar la inversión en programas educativos y garantizar que estos

cumplan con los criterios de economía, eficiencia y efectividad (Funnell & Wade, 2012). Finalmente, el

uso de tecnologías avanzadas para el seguimiento y monitoreo de programas educativos facilita

la labor de auditoría y mejora la calidad de los informes, asegurando así la implementación

de recomendaciones y la sostenibilidad de las políticas públicas (Power, 1997). La

experiencia internacional, en este sentido, resalta la importancia de adoptar tecnologías que permitan una recopilación de

datos precisa y una evaluación en tiempo real de los resultados educativos (Jovanoviæ & Pravdiæ, 2010).

Una auditoría de desempeño en el sector educativo peruano, mediante un enfoque orientado

a resultados, implica evaluar la eficacia, eficiencia y efectividad de las políticas y

programas educativos, proporcionando una visión clara de cómo se están utilizando los recursos y el

impacto de las políticas y programas en los resultados educativos. Esto permite la identificación de

áreas de mejora y la implementación de estrategias efectivas conjuntas a través de una mejor

ejecución de auditorías de desempeño, con la finalidad de coadyuvar a alcanzar los objetivos

educativos nacionales que implementa el sector educativo en el Perú.

Ello debe relacionarse con el enfoque de cuatro factores: acción estratégica, formación

integral, soporte y recursos para los procesos pedagógicos y resultados que se contemplan, y no

procesos de aseguramiento de la calidad, que son parte de la normativa del Estado peruano, para

la educación básica y la educación universitaria.

En ese sentido, el objetivo del artículo es presentar las estrategias más adecuadas, en el

contexto de una propuesta de cambio de políticas operativas, para optimizar la auditoría de

desempeño realizada en la educación pública peruana, analizando aspectos operativos, administrativos,

de infraestructura y sociales que han limitado su efectividad y proponer recomendaciones y

estrategias de mejora para el enfoque de las auditorías de desempeño en el

sector educativo en el Perú, considerando las buenas prácticas para su ejecución dispuestas por la Contraloría General de

la República y las particularidades de su ejecución, con el objetivo de potenciar su contribución

al logro de los fines institucionales y sociales que corresponde.

MATERIALES Y MÉTODOS

El trabajo responde a una revisión de las auditorías de desempeño realizadas en el sector

educación, lo cual necesariamente requiere la recopilación de información y datos basados en su

ejecución. Igualmente, información proveniente de investigaciones realizadas sobre el particular

mediante textos y artículos científicos utilizados permite profundizar en el análisis del problema

planteado. La información recopilada contribuye a la discusión sobre los resultados de la ejecución de

auditorías de desempeño y sus particularidades en el contexto de la gestión presupuestaria. Se agrega

que la investigación conduce a un problema en términos de estudio existente en la realidad peruana.

Para dicho efecto, se utilizará el método Multiobjective Optimization by Ratio Analysis

(MOORA), introducido por Brauers y Zavadskas. La idea básica de este procedimiento es calcular el

rendimiento general de cada alternativa, como la diferencia entre las sumas de sus rendimientos

normalizados que pertenecen a los criterios de costo-beneficio (López Castañeda et al., 2021), que para la presente investigación son las estrategias de afrontar auditorías de desempeño en el

sector educativo en el Perú. Antes de comenzar, es importante tener todos los atributos bien definidos

y considerar que todos deben ser medibles; es decir, que se puedan medir o valorar con respecto

a cada una de las alternativas. El procedimiento para implementar este método se describirá

en detalle a continuación.

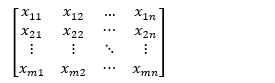

Construcción de la matriz de decisión

Se organiza la información en una matriz, donde cada fila representa una alternativa y

cada columna representa un criterio.

- Xij: es el valor del criterio j para la alternativa i

- i=1,2, ……, m: número de alternativas

- j=1,2, ……, n: número de criterios

La matriz de decisión queda de la siguiente forma (Ecuación 1):

(1)

(1)

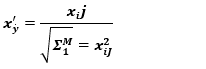

Normalización de la matriz de decisión

Para hacer comparables los criterios, se utiliza la normalización basada en el método de la

relación de utilidad. Cada valor de la matriz se normaliza dividiendo cada valor xij por la raíz cuadrada de la suma de los cuadrados de los valores de ese criterio

La fórmula de normalización es (Ecuación 2):

(2)

(2)

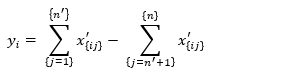

Cálculo de la medida de evaluación (Ratio Analysis)

Después de la normalización, se calcula un valor de utilidad para cada alternativa, sumando

los valores normalizados de los criterios de maximización y restando los valores de los criterios

de minimización. La fórmula de MOORA para calcular esta medida de evaluación es (Ecuación 3):

(3)

(3)

Donde:

- Yi: es la medida de evaluación para la alternativa i

- n': es el número de criterios de maximización

Los términos  representan la suma de los valores normalizados de

los criterios de maximización y minimización, respectivamente.

representan la suma de los valores normalizados de

los criterios de maximización y minimización, respectivamente.

Clasificación de las alternativas

Con base en los valores de Yi, se clasifican las alternativas de mayor a menor. La mejor

alternativa será aquella con el valor de Yi más alto, ya que representa la mayor utilidad neta,

considerando tanto los criterios de maximización como de minimización.

RESULTADOS

Para el trabajo de investigación se toma como unidades de gestión educativa a los

viceministerios de Gestión Pedagógica y al viceministerio de Gestión Institucional, recabando documentación

e información resultante de las auditorías de desempeño efectuadas para el efecto por el

Sistema Nacional de Control, consignadas en la página web de la Contraloría General de la República;

así como el seguimiento a la implementación de recomendaciones efectuadas por

ambos viceministerios, que para el caso son 15 auditorías desarrolladas en las principales zonas

ubicadas en los diversos departamentos del Perú (Tabla 1).

Tabla 1. Desafíos y obstáculos identificados en la ejecución de auditorías de desempeño en

el sector educativo del Perú

Cod. |

Desafío/Obstáculo |

Observaciones |

DO1 |

Falta de acceso a información precisa y oportuna. |

La obtención de datos confiables y actualizados fue un reto constante debido a la falta de disponibilidad o demora en la entrega de información por parte de las entidades auditadas, afectando la calidad y veracidad de las auditorías |

DO2 |

Inconsistencia en los registros y bases de datos de las entidades auditadas. |

La falta de concordancia entre diferentes registros y bases de datos en instituciones auditadas, especialmente en la identificación de beneficiarios como estudiantes con discapacidad visual, complicó la planificación y ejecución de las auditorías. |

DO3 |

Resistencia y falta de colaboración por parte de los funcionarios de las entidades auditadas. |

La falta de cooperación de algunos funcionarios limitó el acceso a información crucial, generando retrasos en el proceso auditor y afectando la exhaustividad de los análisis. |

DO4 |

Dificultades logísticas y de acceso en zonas remotas. |

Los desafíos logísticos, especialmente en áreas rurales y dispersas, dificultaron la realización de auditorías exhaustivas y oportunas, afectando la recopilación de datos en campo. |

DO5 |

Limitaciones en la capacidad técnica y recursos del equipo auditor. |

La falta de personal especializado y recursos adecuados en algunas regiones complicó la ejecución eficiente de las auditorías, limitando el alcance y profundidad de las evaluaciones |

DO6 |

Ausencia o insuficiencia de normativas claras y actualizadas. |

La falta de un marco normativo específico y actualizado para guiar las auditorías de desempeño dificultó la aplicación uniforme de criterios y metodologías en diversas auditorías regionales. |

DO7 |

Ineficiente coordinación intergubernamental. |

La falta de una coordinación efectiva entre los distintos niveles de gobierno y entidades educativas limitó la efectividad de las políticas y programas auditados, creando obstáculos para la auditoría de su desempeño. |

DO8 |

Deficiencias en la infraestructura educativa y recursos disponibles. |

La limitada disponibilidad de infraestructura y recursos en las instituciones auditadas afectó la calidad del servicio educativo y, en consecuencia, la capacidad de los auditores para evaluar el desempeño de manera integral. |

DO9 |

Carencia de sistemas integrados de información para seguimiento y monitoreo. |

La falta de sistemas integrados dificultó el seguimiento y monitoreo continuo de las actividades y políticas, afectando la capacidad de los auditores para evaluar de manera efectiva el impacto de las intervenciones educativas. |

A nivel de Gobernanza, la falta de capacidad y recursos a nivel local para gestionar de

manera efectiva las escuelas, aunado a problemas de

corrupción y mala administración de recursos

en algunas regiones, evidencia descontrol en la aplicación de políticas educativas y un uso de

recursos públicos asignados a estos efectos de manera irregular.

La diversidad de desafíos y obstáculos evidenciados generan la necesidad de promover

políticas en el diseño y ejecución de auditorías de desempeño estructuradas especialmente para el

sector educativo en el Perú, que implique lograr resultados acordes a la necesidad de mejorar el

servicio educativo público en todo el Perú. Por ello, en consideración a los requerimientos establecidos

y los requerimientos del sector educativo en el Perú se establecen estrategias de mejora que

podrían impulsar la ejecución de auditorías de desempeño en el Perú

(Tabla 2).

Tabla 2. Estrategias de mejora para la realización de auditorías de desempeño en el

sector Educación del Perú

Cod. |

Estrategia |

Descripción |

E1 |

Fortalecimiento del acceso y calidad de la información |

Desarrollar un sistema integrado de información que permita la recopilación, validación y actualización continua de datos relevantes, asegurando su disponibilidad y precisión para la auditoría. |

E2 |

Capacitación y sensibilización del personal de las entidades auditadas |

Implementar programas de capacitación dirigidos a los funcionarios de las entidades auditadas para mejorar su comprensión y cooperación en los procesos de auditoría, destacando la importancia de la transparencia y la colaboración. |

E3 |

Mejora de la infraestructura y recursos del equipo auditor |

Asegurar la disponibilidad de recursos adecuados, incluyendo herramientas tecnológicas avanzadas y personal capacitado, para realizar auditorías de desempeño de manera efectiva en todo tipo de contextos, incluidas áreas rurales y dispersas. |

E4 |

Actualización y fortalecimiento del marco normativo para auditorías de desempeño |

Revisar y actualizar el marco legal y normativo para las auditorías de desempeño, asegurando que refleje las mejores prácticas internacionales y proporcione guías claras para la ejecución de estas auditorías en diversos sectores y contextos. |

E5 |

Coordinación interinstitucional efectiva |

Establecer mecanismos de coordinación entre diferentes niveles de gobierno y entidades educativas para asegurar una implementación coherente y efectiva de las políticas educativas y facilitar el proceso de auditoría. |

E6 |

Implementación de sistemas integrados de seguimiento y monitoreo |

Desarrollar e implementar sistemas de monitoreo en tiempo real, que permitan un seguimiento continuo de las políticas y programas auditados, mejorando la capacidad de los auditores para evaluar su efectividad de manera oportuna. |

E7 |

Promoción de la sostenibilidad y calidad en la infraestructura educativa |

Invertir en la mejora de la infraestructura educativa, especialmente en áreas rurales, para asegurar que las instituciones cuenten con los recursos necesarios para ofrecer una educación de calidad, facilitando así una auditoría de desempeño más completa y precisa. |

Esta tabla proporciona una serie de estrategias que podrían implementarse para superar

los desafíos observados durante la realización de auditorías de desempeño, enfocándose en

mejorar la infraestructura, la coordinación interinstitucional, la calidad de la información y el

marco normativo que regula estas auditorías.

Para determinar cuál de estas estrategias debe ser priorizada, se utiliza el método MOORA

para evaluarlas y clasificarlas según los criterios propuestos. Para dicho efecto, se proponen seis

criterios, identificados conforme a la revisión de la literatura, los cuales reciben pesos específicos

ponderados del 0.00 al 1.00, según la magnitud de influencia en el desarrollo de la auditoría de

desempeño (Tabla 3).

Tabla 3. Cuadro de criterios de evaluación basado en la información del cuadro "Estrategias

de Mejora"

Cod. |

Criterio |

Descripción |

Peso |

C1 |

Impacto en la calidad de la auditoría |

Evaluación de la capacidad de la estrategia para mejorar la precisión, exhaustividad y la efectividad de las auditorías de desempeño. |

0.30 |

C2 |

Viabilidad técnica y operativa |

Análisis de la viabilidad técnica y operativa para implementar la estrategia, considerando los recursos, infraestructura y capacidades disponibles. |

0.20 |

C3 |

Impacto en la cooperación institucional |

Evaluación del potencial de la estrategia para mejorar la cooperación y coordinación entre las entidades auditadas y los equipos auditores. |

0.15 |

C4 |

Costo-efectividad |

Consideración de la relación costo-beneficio de la estrategia, en términos de su capacidad, para mejorar las auditorías sin requerir inversiones desproporcionadas. |

0.15 |

C5 |

Sostenibilidad a largo plazo |

Análisis del potencial de la estrategia para ofrecer beneficios sostenibles en el tiempo, contribuyendo a la mejora continua de los procesos de auditoría de desempeño. |

0.10 |

C6 |

Riesgo asociado |

Evaluación de los posibles riesgos que podrían surgir durante la implementación de la estrategia, como resistencia institucional o limitaciones técnicas. |

0.10 |

Este cuadro presenta los criterios de evaluación que podrían utilizarse para priorizar las

estrategias de mejora propuestas. Cada criterio está ponderado en función de su importancia relativa,

para garantizar que las auditorías de desempeño sean más efectivas, sostenibles y colaborativas.

Al respecto, y en consideración al método de análisis considerado, se analiza en primer lugar

las propuestas (E1 a E7) contra los criterios definidos (C1 a C6), utilizando una ponderación

basada en los valores calculados previamente. A continuación, se presenta la matriz de evaluación

(Tabla 4).

Tabla 4. Criterio de evaluación asignados a cada estrategia

|

|

Criterios asignados a cada estrategia |

|

Max. |

Max. |

Max. |

Max. |

Max. |

Min. |

|

C1 |

C2 |

C3 |

C4 |

C5 |

C6 |

E1 |

0.81 |

0.64 |

0.49 |

0.64 |

0.36 |

0.25 |

E2 |

0.64 |

0.64 |

0.81 |

0.49 |

0.49 |

0.36 |

E3 |

0.49 |

0.64 |

0.64 |

0.49 |

0.36 |

0.25 |

E4 |

0.64 |

0.64 |

0.49 |

0.64 |

0.49 |

0.36 |

E5 |

0.81 |

0.49 |

0.64 |

0.49 |

0.64 |

0.49 |

E6 |

0.49 |

0.64 |

0.81 |

0.36 |

0.49 |

0.25 |

E7 |

0.64 |

0.49 |

0.64 |

0.49 |

0.36 |

0.25 |

Suma de productos |

|

4.52 |

4.18 |

4.52 |

3.6 |

3.19 |

2.21 |

Raíz cuadrada |

|

2.1260 |

2.0445 |

2.1260 |

1.8974 |

1.7861 |

1.4866 |

Según el cálculo de la puntuación MOORA se siguen los pasos siguientes:

1. Normalización: se normalizan los valores utilizando la suma de los cuadrados de cada

criterio (Tabla 5).

Tabla 5. Matriz normalizada según criterio

|

C1 |

C2 |

C3 |

C4 |

C5 |

C6 |

E1 |

0.3810 |

0.3130 |

0.2305 |

0.3373 |

0.2016 |

0.1682 |

E2 |

0.3010 |

0.3130 |

0.3810 |

0.2583 |

0.2743 |

0.2422 |

E3 |

0.2305 |

0.3130 |

0.3010 |

0.2583 |

0.2016 |

0.1682 |

E4 |

0.3010 |

0.3130 |

0.2305 |

0.3373 |

0.2743 |

0.2422 |

E5 |

0.3810 |

0.2397 |

0.3010 |

0.2583 |

0.3583 |

0.3296 |

E6 |

0.2305 |

0.3130 |

0.3810 |

0.1887 |

0.2743 |

0.1682 |

E7 |

0.3810 |

0.2397 |

0.3010 |

0.2583 |

0.2016 |

0.1682 |

|

|

|

|

|

|

|

Pesos |

0.30 |

0.20 |

0.15 |

0.15 |

0.10 |

0.10 |

2. Multiplicación por los pesos: cada valor normalizado se multiplica por el peso del

criterio correspondiente (Tabla 6).

Tabla 6. Normalización y ponderación según peso establecido

Matriz normalizada y ponderada según peso establecido |

Ponderación final |

|

C1 |

C2 |

C3 |

C4 |

C5 |

C6 |

Optimización |

E1 |

0.1143 |

0.0626 |

0.0346 |

0.0505 |

0.0202 |

0.0168 |

0.2654 |

E2 |

0.0903 |

0.0626 |

0.0571 |

0.0387 |

0.0274 |

0.0242 |

0.2520 |

E3 |

0.0691 |

0.0626 |

0.0452 |

0.0387 |

0.0202 |

0.0168 |

0.2190 |

E4 |

0.0903 |

0.0626 |

0.0346 |

0.0506 |

0.0274 |

0.0242 |

0.2413 |

E5 |

0.1143 |

0.0479 |

0.0452 |

0.0387 |

0.0358 |

0.0330 |

0.2490 |

E6 |

0.0691 |

0.0626 |

0.0571 |

0.0285 |

0.0274 |

0.0168 |

0.2280 |

E7 |

0.0903 |

0.0479 |

0.0452 |

0.0387 |

0.0202 |

0.0168 |

0.2255 |

|

Max. |

Max. |

Max. |

Max. |

Max. |

Min. |

|

Cálculo final

La puntuación final para cada estrategia se obtiene sumando los valores ponderados de los

criterios "Maximizar" (C1, C2, C3, C4, C5) y restando el valor ponderado del criterio

"Minimizar" (C6). La decisión final de establecer el orden de prioridad en las estrategias de intervención para

hacer más efectivas las auditorías de desempeño se muestran a

continuación (Tabla 7).

Tabla 7. Resultados matriz normalizada y ponderada según criterios establecidos

E1 |

0.2654 |

1° Alter |

E2 |

0.2520 |

2° Alter |

E5 |

0.2490 |

3° Alter |

E4 |

0.2413 |

4° Alter |

E6 |

0.2280 |

5° Alter |

E3 |

0.2190 |

6° Alter |

E7 |

0.2255 |

7° Alter |

Conforme a los resultados obtenidos, según el método MOORA utilizado, se concluye que las

tres principales estrategias a considerar para lograr mejores resultados en las

auditorías de desempeño en el sector educativo en el Perú

son (Tabla 8).

Tabla 8. Auditorías de

desempeño en el sector educativo en el Perú

E1 |

Fortalecimiento del acceso y calidad de la información |

Desarrollar un sistema integrado de información que permita la recopilación, validación y actualización continua de datos relevantes, asegurando su disponibilidad y precisión para la auditoría. |

E2 |

Capacitación y sensibilización del personal de las entidades auditadas |

Implementar programas de capacitación dirigidos a los funcionarios de las entidades auditadas para mejorar su comprensión y cooperación en los procesos de auditoría, destacando la importancia de la transparencia y la colaboración. |

E5 |

Coordinación interinstitucional efectiva |

Establecer mecanismos de coordinación entre diferentes niveles de gobierno y entidades educativas para asegurar una implementación coherente y efectiva de las políticas educativas y facilitar el proceso de auditoría. |

Los resultados logrados, según el método propuesto, si bien consideran criterios y

pesos establecidos, pueden inferirse diversos criterios al respecto. Las ponderaciones

asumidas representan los resultados y limitaciones evidenciadas en las 15 auditorías de

desempeño analizadas y consideradas en el presente estudio.

A la vez, de acuerdo a las Normas de

Auditorías Generalmente Aceptadas y a las

Normas Internacionales de Auditoría, así como a las recomendaciones señaladas por la INTOSAI para

el desarrollo de auditorías de desempeño en el sector público, es de vital importancia el

acceso y calidad de la información que recibe el equipo de

auditoría para su análisis, así como la

prestación y colaboración de los funcionarios y trabajadores a cargo de la gestión; puesto que en los fines

y objetivos de la auditoría de desempeño la finalidad del informe se circunscribe a dictaminar

la gestión de la entidad auditada según la dirección y procesos efectuados.

Finalmente, el tercer aspecto que resalta, según el Método MOORA, es la coordinación

necesaria e imprescindible que debe existir en todo momento entre los funcionarios a cargo de diseñar

las políticas públicas educativas y los diferentes niveles de gobierno responsables de su

aplicación, lo que garantiza las recomendaciones resultantes de la aplicación de auditorías de desempeño en el sector.

DISCUSIÓN

Los resultados del presente estudio destacan la importancia de la auditoría de desempeño

como herramienta esencial para mejorar la transparencia, eficiencia y rendición de cuentas en el

sector educativo. Diversos estudios han demostrado que las auditorías de desempeño permiten

optimizar la asignación de recursos y mejorar los procesos de gestión en instituciones

educativas, garantizando que los recursos públicos se utilicen de manera eficaz (Parker & Guthrie, 2021).

Tomando en cuenta los objetivos de la presente investigación, en el contexto de una propuesta

de cambio de políticas operativas, para optimizar la auditoría de desempeño a efectuarse en

la educación pública peruana, se concluye que las tres principales estrategias a considerar

para tales efectos están relacionadas con el fortalecimiento del acceso y calidad de la

información, capacitación y sensibilización del personal de las entidades auditadas y la

coordinación interinstitucional efectiva.

Respecto a la primera estrategia, recomendaciones basadas en auditorías previas incluyen

el fortalecimiento de los sistemas de información y de los mecanismos de seguimiento, lo

cual mejora significativamente la capacidad de los entes de auditoría para monitorear en tiempo

real el desempeño y los resultados de las políticas educativas (Victorian Auditor-General's

Office, 2018).

Del análisis efectuado en las diversas auditorías de desempeño realizadas en el sector

educación, se han podido evidenciar restricciones de diferentes aspectos que limitan la efectividad de

su ejecución, como la falta de alineación entre políticas nacionales y su implementación a

nivel regional y local y una insuficiente supervisión y rendición de cuentas en la ejecución de

estas políticas educativas. Lo señalado contraviene la implementación de análisis de costos y

beneficios que las auditorías aseguren en la efectividad en el uso de recursos y optimicen la toma

de decisiones, contribuyendo a la eficiencia general de los sistemas educativos (Funnell &

Wade, 2012; Roseth & Jaramillo, 2018).

Además, existe desigualdad en la calidad de la infraestructura entre zonas urbanas y rurales

e insuficiente acceso a recursos tecnológicos y materiales educativos en áreas remotas, seguida

de una falta de seguimiento y evaluación de la efectividad de los programas de

capacitación para los docentes y personal administrativo a cargo de las

políticas educativas. La auditoría de

desempeño debe incorporar sistemas de retroalimentación que permitan realizar ajustes a tiempo,

adaptándose a las necesidades cambiantes del sector educativo. Implementar programas de capacitación

para el personal administrativo y promover el uso de tecnologías avanzadas en auditoría de

datos puede mejorar sustancialmente la eficiencia de los procesos y la calidad de los resultados

educativos (Parker & Guthrie, 2021; DEECD, 2018).

En relación a la calidad educativa, de los resultados de las auditorías de desempeño realizados

se aprecia una implementación inconsistente del currículo a nivel nacional, así como falta

de adaptaciones curriculares adecuadas para estudiantes con necesidades especiales, como

la persistencia de brechas significativas en los resultados de aprendizaje entre zonas urbanas

y rurales, lo que arroja un desempeño bajo en comparación con estándares internacionales

de aprendizaje. Los estudios revisados subrayan que el enfoque en la eficiencia y economía

de recursos mejora significativamente cuando los sistemas de auditoría están bien integrados en

el proceso de gestión educativa. Esto no solo garantiza el uso adecuado de los recursos, sino

que también reduce costos operativos y aumenta el impacto de las intervenciones educativas,

un beneficio demostrado en múltiples contextos gubernamentales (Rana et al., 2021; Power, 1997).

Por su parte, Funnell y Wade (2012) enfatizan la necesidad de contar con datos confiables

y actualizados en auditorías de desempeño para evaluar efectivamente el uso de recursos y

el impacto de políticas educativas. El acceso continuo a datos precisos permite a los

auditores realizar evaluaciones detalladas y recomendadas. Conclusiones que coinciden con el

estudio realizado por Rana et al. (2021) que subrayan la importancia de la calidad de la información

para auditorías de desempeño en el sector público, argumentando que el acceso continuo y

validación de datos aumenta la efectividad de la auditoría y permite una mejor adaptación a las políticas

de gestión.

En relación con la necesidad de capacitación y sensibilización del personal de las

entidades auditadas, los resultados igualmente son coincidentes con diversos estudios realizados, que

señalan que la capacitación constante del personal administrativo en temas de auditoría y

transparencia es crucial para garantizar la efectividad de las auditorías y la cooperación interinstitucional

(Parker & Guthrie, 2021). Al igual, Power (1997) señala cómo la capacitación en auditoría contribuye

a una comprensión más profunda de los procesos de auditoría y a la colaboración entre auditores

y entidades auditadas, promoviendo la transparencia y la efectividad en la gestión

pública. Igualmente, Brusca et al. (2016) concluyeron que la capacitación en auditoría de

desempeño permite a las entidades auditadas adoptar prácticas de gestión más transparentes y

efectivas, mejorando la comunicación y cooperación en el proceso.

Por su parte, los estudios realizados por Funnell y Wade (2012) destacan que la

capacitación continua de los funcionarios de las entidades auditadas promueve una mayor comprensión de

los objetivos de la auditoría, lo cual facilita la cooperación y la eficiencia en el uso de los

recursos destinados por la gestión en el proceso de auditoría. En cuanto a un adecuado planeamiento

de programas de capacitación, Guthrie y Parker (2019) enfatizan la necesidad de programas

de capacitación en auditorías de desempeño para mejorar la comprensión de los funcionarios

sobre el valor de la transparencia y colaboración en el proceso de auditoría.

En relación con la importancia de establecer mecanismos de coordinación entre niveles de

gobierno y entidades educativas para asegurar una implementación coherente y efectiva de

políticas, facilitando el proceso de auditoría de desempeño, los resultados de la presente

investigación evidencian la necesidad de dicha estrategia. Pollitt (2003) destaca la necesidad de una

coordinación intergubernamental sólida en auditorías de desempeño para asegurar la coherencia en la

aplicación de políticas, particularmente en el ámbito educativo, donde múltiples niveles de

gobierno intervienen en la gestión y financiamiento. Del mismo modo, la investigación efectuada

por Jeppesen y Loft (2017) enfatiza que la colaboración y coordinación entre diferentes niveles

de gobierno son esenciales en la auditoría de desempeño para asegurar la consistencia en

la implementación de políticas y la alineación de los objetivos educativos.

Por su parte, Guthrie y Parker (2019) exploran cómo la coordinación interinstitucional en

auditorías de desempeño promueve una ejecución más eficaz de las políticas públicas, mejorando la

rendición de cuentas en el sector educativo, situación que en el marco de las estrategias de interrelación

de políticas públicas regionales y locales en el país se hace imprescindible por las distancias

y ausencia de recursos presupuestales y logísticos necesarios. Estas necesidades son

señaladas, igualmente, por Brusca et

al. (2016), que destaca la relevancia de una coordinación

efectiva entre distintos niveles gubernamentales y agencias en la auditoría de desempeño para

implementar políticas educativas de manera uniforme y efectiva.

La implementación de recomendaciones de auditoría de desempeño ha llevado a

mejoras significativas en los métodos de enseñanza y en el currículo educativo, lo que ha resultado en

un incremento de la calidad educativa (Vargas, 2018), generando un impacto de mejor

capacitación docente, y ha llevado a una mejora en las prácticas de enseñanza y, en consecuencia, en

el rendimiento estudiantil.

A su vez, un estudio de la Universidad del Pacífico reveló que las recomendaciones de

auditorías de desempeño han permitido una mejor asignación de los recursos financieros y materiales

dentro del sector educativo (López, 2017), con una mejor distribución equitativa de

recursos; implementándose mecanismos para asegurar que los recursos lleguen a las escuelas

más necesitadas, reduciendo las disparidades entre las áreas urbanas y rurales.

Además, las recomendaciones han llevado a una gestión más eficiente del presupuesto,

evitando desperdicios y garantizando que cada sol invertido tenga un impacto positivo en la

educación, mejorando la transparencia y rendición de cuentas; es decir, las auditorías de desempeño

han incrementado la transparencia en la gestión del Ministerio de Educación (García, 2019)

generando mayor confianza pública, así como, al abordar áreas propensas a la corrupción, se ha mejorado

la integridad del sistema educativo.

Con respecto a la mejora de la infraestructura escolar, la implementación de recomendaciones

ha resultado en mejoras significativas en esta, proporcionando un entorno de aprendizaje

más adecuado y seguro para los estudiantes (Rodríguez, 2020); se han construido nuevas escuelas

y se ha dado mantenimiento a las existentes, lo que ha mejorado las condiciones de

aprendizaje, así como las recomendaciones han llevado a la provisión de recursos tecnológicos, lo que

ha modernizado las prácticas educativas y facilitado el aprendizaje.

En relación con la propuesta de las auditorías de desempeño en el sector educativo del

Perú, tienen una influencia significativa en los indicadores de

economía, eficiencia y eficacia, ayudando a mitigar riesgos y mejorar la

gestión del sistema educativo. Basado en tesis e

investigaciones realizadas en el Perú, se puede observar cómo estas auditorías impactan positivamente en

estos indicadores. Según Vargas (2018), las auditorías de desempeño han permitido identificar

áreas de gasto innecesario y han propuesto medidas correctivas que optimizan el uso de los

recursos financieros. Esta optimización incluye la reducción de costos operativos y la eliminación de

gastos superfluos, asegurando que los fondos se utilicen de manera más eficiente.

López (2017) destaca que las auditorías de desempeño han mejorado la eficiencia en la

gestión de las escuelas, optimizando la relación costo-beneficio de las inversiones en

infraestructura educativa. Las auditorías han promovido prácticas de gestión más efectivas y han facilitado

la implementación de tecnologías que mejoran la administración escolar.

Por su parte, García (2019) muestra cómo las auditorías de desempeño han influido

positivamente en la calidad de la educación, permitiendo identificar y corregir deficiencias en los métodos

de enseñanza y en el currículo educativo. Esto ha resultado en una mejora en los resultados

de aprendizaje de los estudiantes, generando progreso en la calidad educativa. La

implementación de recomendaciones de auditoría ha llevado a una actualización de los currículos y métodos

de enseñanza, mejorando los resultados académicos.

Esta medida, como eficacia de sus intervenciones, ha sido valorada por el aumento en las

tasas de graduación y el mejor desempeño en evaluaciones nacionales e internacionales.

Como conclusiones del estudio, se establece que:

- Según la metodología utilizada en la presente investigación, se deben asumir

estrategias como el fortalecimiento del acceso y calidad de la información, capacitación y

sensibilización del personal de las entidades auditadas a través de una coordinación

interinstitucional efectiva, a través de la identificación y mitigación de riesgos, generando que las

auditorías de desempeño permitan una gestión más efectiva de los recursos; mejoran la calidad

de la educación y aseguran que todos los estudiantes tengan acceso a oportunidades

educativas equitativas y de alta calidad

- Por todo ello, los resultados de la aplicación de auditorías de desempeño impactan en

los indicadores de riesgos mitigados como economía, eficiencia y eficacia, reduciendo

la desigualdad de la distribución de recursos, identificando y abordando desigualdades en

la asignación de fondos y asegurando una distribución más equitativa entre zonas urbanas

y rurales. Asimismo, las auditorías han mejorado la transparencia y rendición de

cuentas, reduciendo la mala gestión y corrupción y han permitido la implementación de

programas específicos para mejorar los resultados de aprendizaje, reduciendo las brechas

de rendimiento entre diferentes regiones.

REFERENCIAS BIBLIOGRÁFICAS

Brusca, I., Gómez-Villegas, M., & Montesinos, V. (2016). Public Financial Management

Reforms: The Role of Performance Auditing. Public Money &

Management, 36(7), 482-488.

Funnell, W., & Wade, M. (2012). Performance Auditing: Conceptual and Practical

Issues. International Journal of Public Sector

Management, 25(5), 398-412.

Guthrie, J., & Parker, L. (2019). The Role and Impact of Performance Audit in

Public Governance. Public Money &

Management, 39(3), 191-200. https://link.springer.com/chapter/10.1007/978-3-319-50164-2_2

Jeppesen, K. K., & Loft, A. (2017). Strategic and Institutional Challenges in

Performance Auditing. Financial Accountability & Management,

33(1), 4-27. https://repository.essex.ac.uk

Johnsen, Å., et al. (2019). Performance Auditing in the Public Sector: A Systematic

Review. Financial Accountability &

Management. https://repository.essex.ac.uk

Jovanoviæ, M., & Pravdiæ, M. (2010). Balanced Scorecard in the Public Sector. International Public Management Journal, 13(4), 321-338.

https://journals.sagepub.com

Parker, L., & Guthrie, J. (2021). The Role and Impact of Performance Audits on

Public Governance. Public Money &

Management, 41(3), 129-140.: https://link.springer.com/chapter/10.1007/978-3-319-50164-2_2

Pollitt, C. (2003). Performance Audit in Western Europe: Trends and Directions.

Public Performance & Management Review,

26(3), 265-283.

Power, M. (1997). The Audit Society: Rituals of

Verification. Oxford University Press. https://academic.oup.com

Rana, M., Parker, L., & Guthrie, J. (2021). Systematic Literature Review of

Performance Auditing in Public Sector. Journal of Financial Accountability,

47(2), 134-148. https://www.journalrepository.com

Victorian Auditor-General's Office. (2018). Performance Reporting Systems in

Education. Victorian Auditor-General's Report.

https://www.audit.vic.gov.au

Conflicto de intereses

Los autores declaran no tener conflictos de intereses.

Contribución de los autores

Los autores participaron en el diseño y redacción del artículo, en la búsqueda y análisis de la información contenida en la bibliografía consultada.

Esta obra está bajo una licencia Creative Commons Reconocimiento-NoComercial 4.0 Internacional