Mendive. Revista de Educación, octubre-diciembre 2021; 19(4):1116-1126![]()

Las necesidades de formación ética del Licenciado en Contabilidad y Finanzas. Caso de estudio: Universidad de Cienfuegos

The ethical training needs of the Bachelor of Accounting and Finance. Case study: University of Cienfuegos

A formação ética precisa do Bacharelado em Ciências Contábeis e Financeiras. Estudo de caso: Universidade de Cienfuegos

Yoania Castillo Padrón1![]() http://orcid.org/0000-0002-8460-0470

http://orcid.org/0000-0002-8460-0470

1 Universidad "Carlos Rafael Rodríguez". Cienfuegos, Cuba. ![]() yoaniacp@ucf.edu.cu

yoaniacp@ucf.edu.cu

Recibido: 15 de enero 2021.

Aceptado: 19 de octubre 2021.

RESUMEN

El proceso de formación de los estudiantes del nivel universitario de la carrera Licenciatura en Contabilidad y Finanzas presentó ciertos aspectos que fueron analizados y abordados en la investigación, para contribuir a formar un profesional comprometido con su labor y con la sociedad en que se inserta, siendo capaz de resolver los problemas, demostrando modos de actuación éticos y profesionales. En este sentido, se requiere dotar al estudiante de una sólida formación ética que le permita enfrentar con responsabilidad el entorno laboral. El objetivo del presente trabajo consiste en analizar la forma de percibirse la formación ética de los estudiantes de las ciencias contables. Para la realización de este estudio se tuvieron en consideración los elementos enunciados en el pensum de estudios de la carrera y los criterios de estudiantes, profesores y egresados. Se utilizan diferentes métodos, del nivel teórico: el histórico-lógico, el analítico-sintético y el inductivo-deductivo; del nivel empírico: la revisión documental, la encuesta, la entrevista, la triangulación, además de las técnicas de la Estadística Matemática. Los resultados obtenidos demuestran una marcada insatisfacción sobre la escasa impartición de contenidos que abordan la ética profesional durante la carrera; se reconoce la necesidad de potenciar y perfeccionar la formación ética de los estudiantes contadores universitarios para desarrollar la práctica laboral en las unidades docentes o entidades laborales base.

Palabras clave: proceso de enseñanza-aprendizaje; formación ética; responsabilidad universitaria; formación del contador.

ABSTRACT

The training process of the university level students of the Bachelor of Accounting and Finance career, presented certain aspects that were analyzed and addressed in the research, to contribute to forming a professional committed to their work and to the society in which they are inserted, being able to solve problems, demonstrating ethical and professional ways of acting. In this sense, it is necessary to provide the student with a solid ethical training that allows him to face the work environment with responsibility. The objective of this work is to analyze the way of perceiving the ethical training of students of accounting sciences. In order to carry out this study, the elements stated in the curriculum of the career and the criteria of students, teachers and graduates were taken into consideration. Different methods are used, from the theoretical level the historical-logical, the analytical-synthetic and the inductive-deductive; of the empirical level, the documentary review, the survey, the interview, the triangulation in addition to the techniques of Mathematical Statistics. The results obtained demonstrate a marked dissatisfaction about the scarce provision of content that addresses professional ethics during the career, recognizing the need to promote and improve the ethical training of university accounting students to develop work practice in teaching units or labor entities base.

Keywords: teaching learning-process; ethical training; university responsibility; accountant training.

RESUMO

O processo de formação de alunos de nível superior do curso de Bacharelado em Ciências Contábeis e Finanças apresentou alguns aspectos que foram analisados e abordados na pesquisa, por contribuir para a formação de um profissional comprometido com o seu trabalho e com a sociedade na qual está inserido, sendo capaz de resolução de problemas, demonstrando formas éticas e profissionais de atuar. Nesse sentido, é necessário proporcionar ao aluno uma sólida formação ética que lhe permita enfrentar o ambiente de trabalho com responsabilidade. O objetivo deste trabalho é analisar a forma de perceber a formação ética de estudantes de ciências contábeis. Para a realização deste estudo, foram considerados os elementos constantes do currículo da carreira e os critérios dos alunos, professores e concluintes. São utilizados diferentes métodos, desde o nível teórico: o histórico-lógico, o analítico-sintético e o indutivo-dedutivo; do nível empírico: a revisão documental, o levantamento, a entrevista, a triangulação, além das técnicas de Estatística Matemática. Os resultados obtidos mostram uma acentuada insatisfação quanto à limitada oferta de conteúdos que abordem a ética profissional durante a carreira; É reconhecida a necessidade de promover e aprimorar a formação ética dos estudantes universitários de contabilidade para o desenvolvimento da prática laboral em unidades de ensino ou entidades de base trabalhista.

Palavras-chave: processo ensino-aprendizagem; formação ética; responsabilidade universitária; treinamento de contador.

INTRODUCCIÓN

El proceso de formación profesional, que articula los procesos sustantivos de instrucción, extensión e investigación desde el vínculo universidad-escenario laboral, constituye la base para garantizar el desarrollo integral de los estudiantes.

Según Horruitiner (2009), el proceso de formación profesional tiene como objetivo preparar integralmente al estudiante en una determinada carrera universitaria y abarca tanto los estudios de pregrado como los de posgrado, objetivo que puede ser alcanzado con la adecuada integración de los procesos educativo, desarrollador e instructivo.

Es por tal razón que, sobre la formación del profesional de la contabilidad y las finanzas, se han realizado investigaciones por reconocidos autores. Según Gil, Garrido & Lorenzo (2015), estas tienen como referencias muchas aproximaciones teóricas sobre lo que en los sistemas conceptuales se conoce como estudios sobre formación profesional. Cada uno de estos aportes teóricos han resaltado como aspecto particular lo disciplinar, bien asignándole connotaciones con una función administrativa específica o bien para delinear una definición inherente a la formación profesional. Los resultados presentados no abordan la formación ética del contador como componente del proceso de enseñanza-aprendizaje.

La formación del profesional cubano de las ciencias contables ha sido una preocupación permanente de la Educación Superior cubana en las últimas décadas. Una evidencia de este esfuerzo ha sido la evolución de los programas de la Carrera de Contabilidad y Finanzas, la cual se estudia en todas las universidades del país. Las investigaciones a nivel nacional de Aguilera, Gómez & Fuentes (2013); Rouco, Lara & Suárez (2014); Díaz et al. (2016); Varela, (2016); Castaño, R. et al. (2017); Lorenzo, Díaz & Gil (2017); Rodríguez, González & Ríos, (2019) enfocan sus resultados científicos a la identificación de deficiencias del trabajo educativo que limitan el comportamiento ético-profesional y que interfieren en la calidad del graduado, la formación de habilidades investigativolaboral, la implementación del aprendizaje desarrollador en los estudiantes y la formación de competencias profesionales en la disciplina principal integradora, además de abordar su tratamiento metodológico para gestionar el proceso formativo del contador y proponer la incorporación de la contametría como herramienta para medir hechos contables; queda demostrado así que, de las propuestas estudiadas hasta el momento, ninguna trata la formación ética de los estudiantes de las ciencias contables.

Teniendo en cuenta los criterios aportados por los diversos autores consultados, se considera que los contadores tienen una obligación con las organizaciones a las que sirven, así como también con su profesión y el público, y de mantener a sí mismos las normas más elevadas de ética en su conducta. El escaso conocimiento de la ética profesional en la esfera de la contabilidad, así como el poco énfasis que se hace sobre este tema en la formación de las futuras generaciones de contadores, ha desencadenado la ocurrencia de hechos delictivos que afectan la economía del país, es lo aportado por Díaz et al. (2016).

La universidad en el siglo XXI es un espacio cosmopolita para la formación ética y axiológica, porque en ella confluyen múltiples factores, que van en busca de una sensibilidad humana y alberga una pluralidad de voces y fines, con una extensa utilización del diálogo como herramienta social; además, influyen de manera directa sobre el futuro profesional. Es un lugar para la búsqueda constante de la verdad, está abierta al espíritu librepensador, en los marcos que le impone el desarrollo social. A lo anterior se suma el compromiso de los docentes y directivos en cuanto a la formación ética y axiológica en los educandos, debido al significado que esto representa para la humanidad en cuanto a la actuación del futuro profesional de Ingeniería en Contabilidad y Auditoría (Gamarra et al., 2016). Este colectivo de autores defiende el criterio de que la formación ética se potencia desde el sistema de acciones de formación y sobre la base de una lógica que favorece de manera intencionada un perfeccionamiento de la función docente en interacción con otras, lo que le permite al futuro profesional de contabilidad y auditoría un mejoramiento de su actuación, el cual es compartido por la investigadora.

Es imposible negar la relevancia que tiene la consideración de acciones que potencien la formación ética del profesional de la contaduría desde los núcleos temáticos que conforman los pensum de estudios.

De ahí la necesidad de que se convierta la formación ética de los profesionales contables en el principal desafío de las universidades cubanas actuales y que contribuyan al cambio positivo de los modelos sociales vigentes, ya que estas son los centros encargados de transformarla para el bien común de la sociedad, lo que implica utilizar enfoques del proceso de enseñanza-aprendizaje orientados a la integralidad de dicho proceso, producto de los cambios que acontecen en el contexto internacional y que repercute en el país.

En este escenario, y teniendo en cuenta la estandarización de los procesos docentes y educativos de los profesionales de las ciencias contables, la Federación Internacional de Contadores (IFAC) ha propuesto un nuevo modelo de formación de contadores, con una mirada al contexto internacional, con los establecido por los Estándares Internacionales en Contabilidad (IES), que entre sus objetivos propone las buenas prácticas para las generaciones de contadores que se forman gradualmente en las universidades, guiado por las ocho normas establecidas en el código de ética y las Normas Internacionales de Educación Contable, para lograr el reconocimiento como Contador Público Profesional.

Teniendo en cuenta la revisión de las publicaciones anteriores de diversos autores a nivel mundial, se pudo evidenciar que, dentro de la formación ética y profesional que brindan los programas de Contaduría Pública en diferentes universidades de varios países, existe una falencia en cuanto a la educación que se está dando a los estudiantes en esta materia. La investigación tiene como objetivo general analizar la forma de percibirse la formación ética de los estudiantes de la carrera de Licenciatura en Contabilidad y Finanzas de la Universidad de Cienfuegos.

MATERIALES Y MÉTODOS

Entre los métodos y técnicas que se emplean en la investigación pueden referirse los del nivel teórico, tales como: el histórico-lógico, vinculado a la construcción del marco teórico para analizar la evolución, caracterización y determinación de tendencias de desarrollo del objeto de estudio; el analítico-sintético, para el procesamiento de la información, tanto teórica como empírica; así como el inductivo-deductivo, en la determinación de los fundamentos teóricos y metodológicos, el cual permite realizar generalización y arribar a conclusiones.

Por otra parte, se utilizan métodos del nivel empírico como: la revisión documental, para concretar el análisis de documentos oficiales que norman el proceso de formación profesional de los estudiantes universitarios; la encuesta; la entrevista; la triangulación; además de los métodos, técnicas y procedimientos de la Estadística Matemática para el procesamiento de los datos obtenidos.

La investigación adoptó un diseño cuali/cuantitativo y exploratorio. Las guías de trabajo se elaboraron a partir de las siguientes fuentes de información:

- Datos sobre los estudiantes de la carrera de Licenciatura en Contabilidad y Finanzas.

- Datos sobre la formación docente de los profesores del Departamento de Estudios Contables de la Universidad de Cienfuegos.

- Encuesta aplicada a estudiantes matriculados en la carrera de Licenciatura en Contabilidad y Finanzas.

- Encuesta a egresados de la carrera de Licenciatura en Contabilidad y Finanzas.

Para realizar el estudio se diseñaron: encuestas estructuradas mediante la técnica de escalas de Likert y con preguntas cerradas; entrevistas individuales, utilizando un cuestionario de preguntas abiertas. Estos instrumentos fueron validados por el grupo de trabajo compuesto por profesores, especialistas e investigadores de la carrera de Contabilidad y Finanzas.

Participaron en la investigación un total de 107 estudiantes de la carrera de Contabilidad y Finanzas, siendo la población, según información obtenida del SIGENU de la Facultad de Ciencias Económicas. Se utiliza un muestreo aleatorio simple a una muestra de 107 estudiantes, que constituye el 100 % de la población, quedando estratificada de la siguiente manera: de primer año 23 estudiantes, de segundo año 20 estudiantes, de tercer año 12 estudiantes, 22 estudiantes de cuarto año y 30 de quinto año.

Participaron 16 egresados de la carrera de Licenciatura en Contabilidad y Finanzas, constituyendo la población matriculada en la edición de la Especialidad en Gestión Contable y Financiera para el Turismo; la muestra fue de 16 egresados, o sea, el 100 % de la población. También participaron una población y muestra de 15 profesores miembros del departamento-carrera, organizados de la siguiente forma: siete son jefes de disciplina, el jefe de carrera, cinco Profesores Principales de Año y los demás miembros del claustro.

La información obtenida fue procesada utilizando el paquete estadístico SPSS, versión 22 V.22 para Windows. La misma fue triangulada para confirmar el rigor científico del estudio realizado, a partir de la recogida y el procesamiento de los datos, desde distintos ángulos para compararlos y contrastarlos entre sí.

RESULTADOS

El análisis de las respuestas brindadas por los estudiantes permitió evaluar los 19 criterios medidos en cuanto al grado de importancia que tienen sobre la profesión contable, a partir de subdividirlos en dos secciones; la primera si se enseña durante la carrera y la segunda incluye aspectos importantes para la profesión. La siguiente tabla muestra los resultados del procesamiento.

Tabla 1- Resumen de la encuesta aplicada

Años |

Se enseña Durante la Carrera |

Importancia en la Profesión |

|||||

Nada |

Alguna vez |

Bastante |

Nada |

Algo |

Bastante |

Mucho |

|

1ro |

60,76 % |

26,88 % |

12,36 % |

43,27 % |

23,22 % |

19,26 % |

14,25 % |

2do |

55,79 % |

18,95 % |

25,26 % |

50,79 % |

26,32 % |

13,42 % |

9,47 % |

3ro |

71,05 % |

17,54 % |

11,40 % |

69,30 % |

12,72 % |

6,14 % |

11,84 % |

4to |

61,24 % |

16,99 % |

21,77 % |

67,46 % |

14,83 % |

10,05 % |

27,37 % |

5to |

56,84 % |

15,61 % |

27,54 % |

48,25 % |

7,19 % |

17,19 % |

27,37 % |

Egresados |

65,46 % |

13,82 % |

20,72 % |

54,61 % |

3,95 % |

14,80 % |

26,64 % |

Como se muestra en la tabla anterior, el año que más se destaca es 3er año, ya que en este año el 71,05 % de los estudiantes consideran que estos criterios no se enseñan en la carrera, siendo el porcentaje más alto, y solo el 11,40 % considera que se enseña bastante. Además, en cuanto a si son importantes estos criterios en su profesión, el 69,30 % considera que no, solo el 12,72 % que son algo importante, mientras que el 6,14 % y el 11,84 % plantean que tienen bastante y mucha importancia respectivamente. Otro que se destaca por encontrarse por encima del 60 % son los egresados, ya que el 65,46 % opina que durante la carrera estos criterios no se enseñan y solo el 20,72 % asegura que se enseña bastante. Uno que también sobresale en cuanto a si tienen importancia en la profesión contable los criterios sometidos a encuestas son los estudiantes de 4to año, pues el 67,46 % afirman que no tiene importancia.

Considerando las respuestas a la encuesta, se realiza un análisis de los criterios emitidos por los estudiantes de 3er y 4to año de la carrera y los egresados, escogiéndose los dos criterios que más influyen en los resultados; estos criterios son: conocimiento de los principios y obligaciones éticas del ejercicio de su profesión, para conocer el grado de importancia que tiene en tu profesión y modelos éticos de conducta profesional, para saber si se enseña en la carrera:

- el 83,33 % considera que no se enseñan en la carrera los modelos éticos de conducta profesional y solo el 16,67 % dice que alguna vez se lo enseñaron.

- el 83,34 % considera que no es importante tener conocimiento de los principios y obligaciones éticas en el ejercicio de su profesión y el resto opina que se enseña algo y mucho, con un 8,33 % para ambos casos.

Haciendo un análisis de las respuestas de los participantes se constató lo siguiente: el grupo con mayor por ciento de insatisfacción fue 3er año, ya que el 71,05 % de los estudiantes consideran que estos criterios no se enseñan en la carrera, siendo el porcentaje más alto y solo el 11,40 % piensa que se enseña bastante. Además, en cuanto a si son importante estos criterios en su profesión, el 69,30 % considera que no y solo el 12,72 % que son algo importante. Otro que se destaca por encontrarse por encima del 60 % son los egresados, ya que el 65,46 % opina que durante la carrera estos criterios no se enseñan y solo el 20,72 % asegura que se enseña bastante. También resalta, en cuanto a si tiene importancia en la profesión contable los criterios sometidos a encuestas los estudiantes de 4to año, pues el 67,46 % afirma que no tiene importancia.

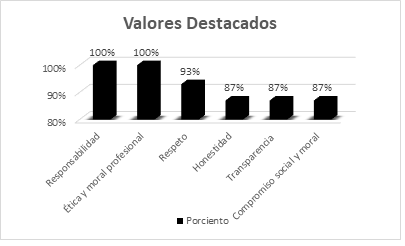

La entrevista realizada a los profesores para conocer sus criterios sobre los doce valores definidos en la Estrategia Educativa de la carrera permitió comprobar que el 100 % de ellos juegan un importantísimo papel en el proceso de formación de los estudiantes de Contabilidad y Finanzas, aunque los criterios muestran diferentes niveles de reconocimiento para el desarrollo de los modos de actuación de los educandos; los valores de mayor reconocimiento: responsabilidad, ética y moral profesional y respeto. En el gráfico 1 se muestran los resultados.

Gráf. 1- Valores de la carrera

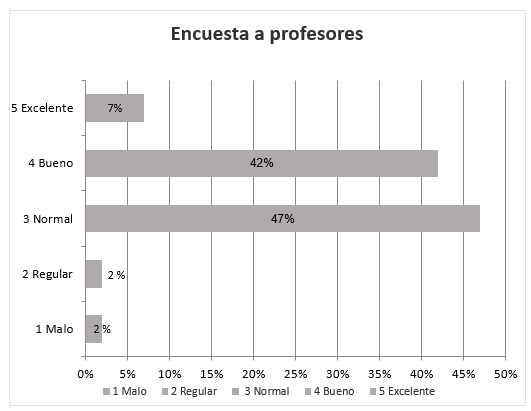

La encuesta aplicada a los profesores de la carrera sobre la necesidad de enseñar Ética en la carrera permitió identificar que los criterios predominantes son normal y bueno, expresados por el 46 % y 42 %, respectivamente, presentados en el gráfico 2.

Gráf. 2- Necesidad de la enseñanza de la Ética

Además, se presentan las principales opiniones sobre el criterio anterior, que develan las necesidades que deben perfeccionarse a nivel de la carrera porque la enseñanza de la ética profesional:

- Proporciona conocimientos y una mejor visión de los procesos contables desde una óptica responsable.

- Los valores a desarrollar en cada asignatura deben profundizarse en la práctica laboral.

- Es importante en el desempeño profesional y laboral de los estudiantes.

- Es necesario para el buen desarrollo profesional de los graduados.

- Para fomentar valores morales y responsabilidad desde el inicio de la profesión.

- Se preparan con un amplio nivel cultural y profesional.

- Evita la participación en hechos de corrupción e ilegalidades en el sector empresarial.

La entrevista realizada a los profesores que pertenecen a la disciplina optativa/electiva e imparten la asignatura optativa 1 Ética del Contador permitió listar los criterios que se presentan a continuación:

1. Algunas experiencias de trabajo con contenidos de ética profesional en la formación de estudiantes son los casos que se presentan en el desarrollo de la asignatura electiva: Ética del Contador, en la disciplina Contabilidad y Auditoría.

2. Recomiendan que se impartan contenidos sobre ética profesional en algunas asignaturas del perfil profesional como: contabilidad y auditoría; además, cada disciplina debe intencionar el vínculo con contenidos que reflejen un adecuado comportamiento ético.

3. También nos sugieren algunos contenidos que son propicios para potenciar el estudio de la ética profesional, entre los que se encuentran:

4. Los profesores entrevistados afirman que sí es importante que el egresado de la carrera de Licenciatura en Contabilidad y Finanzas deba conocer sobre la ética profesional, pues aseguran que es la base para su comportamiento como egresado en las diferentes situaciones laborales, desde procesamiento, presentación y análisis de la información.

DISCUSIÓN

Es importante reconocer que, en la Educación Superior, la responsabilidad social universitaria, va más allá de llevar adelante el proceso de formación del profesional, competente, con una preparación integral en correspondencia con la que exige el momento actual y en concordancia con los criterios de los organismos globales de este proceso. La universidad actual tiene como desafío insertarse en un mundo complejo, con nuevas exigencias, por lo que se encuentra en constante perfeccionamiento para egresar ciudadanos con una ética profesional adecuada al contexto social, con pensamiento crítico, comprometidos con valores universales (UNESCO 2009). Se requiere que el proceso de formación profesional contribuya a que los estudiantes estén informados e intensamente motivados, preparados para analizar y buscar soluciones a los problemas de la sociedad, de manera responsable.

Respecto a los aspectos teóricos abordados, se asumen las exigencias actuales de la Educación Superior en Cuba y los fundamentos del diseño curricular de la carrera Licenciatura en Contabilidad y Finanzas, para incorporar modos de actuación éticos a la práctica contable en el entorno empresarial, trabajando de manera que la formación ética profesional regule la conducta de los estudiantes.

Fundamentos teóricos de la investigación

La United Nations Conference on Trade and Development (UNCTAD), órgano de la Asamblea de la Organización de las Naciones Unidas (ONU), ha incluido la educación del Contador en su agenda desde 1985, mostrando así su preocupación por que este, como agente de desarrollo económico, tenga los conocimientos técnicos adecuados para cumplir su labor. El Grupo de Trabajo Intergubernamental de Expertos en Normas Internacionales de Contabilidad y Presentación de Informes (UNCTAD/ISAR) formuló, de conjunto con otras organizaciones reconocidas a nivel mundial en el campo de la Contabilidad y las Finanzas y representantes de instituciones docentes y empresas contables internacionales, el Plan de Estudios Mundial para la Formación de Contables Profesionales, cuya finalidad es orientar a la comunidad internacional acerca del contenido técnico que un estudiante debe dominar para ser un profesional contable graduado en cualquier país.

Michel & Arquero (2012), de México, afirman que, en respuesta realmente objetiva a la necesidad mundial de conseguir un nuevo perfil de egreso para el contador, la UNCTAD es quien hace la propuesta más concreta con la publicación de un modelo del Plan de Estudio con aplicación a nivel mundial. Desde otro país, como Brasil, Oliveira, Veneroso y Carvalho de Souza (2009) realizan un contraste del modelo de la UNCTAD en 11 universidades brasileñas del Estado de Santa Catarina, y encontraron un 88.27 % de analogía con el modelo propuesto por el mencionado organismo internacional; además, reconocen la necesidad de fortalecer los planes de estudio con asignaturas que aborden la ética profesional de los estudiantes de las ciencias contables.

Investigadores del contexto de Europa y Asia, entre los que se encuentran Evren (2017); Sengür (2017); Sepasi (2019), se han centrado en reconocer el valor de la ética y su lugar esencial en la educación contable, resaltando la influencia de los colapsos corporativos para propiciar una demanda creciente de cursos de ética en los planes de estudio de Contabilidad. Constituye así este un problema mundial, destacando un análisis del comportamiento ético en función de las reglas y principios generales establecidos por los órganos rectores de la profesión.

Teniendo en cuenta la revisión de las publicaciones anteriores de diversos autores a nivel mundial, se pudo evidenciar que, dentro de la formación ética y profesional que brindan los programas de Contaduría Pública en diferentes universidades de varios países, existe una falencia en cuanto a la educación que se está dando a los estudiantes en esta materia. Muchos autores hablan de la importancia de que las universidades tomen conciencia de esto y fortalezcan su responsabilidad en el ámbito de la formación de la ética profesional, lo cual coincide con la problemática que se pretende corroborar con la investigación.

En el caso de estudio de la Universidad de Cienfuegos, de la carrera Licenciatura en Contabilidad y Finanzas, los aspectos investigados muestran una predominante insatisfacción en los estudiantes, al no enseñarse durante la carrera contenidos sobre ética y ética profesional, con una limitada referencia al Código de Ética de la Asociación Nacional de Economistas y Contadores. Los criterios expresados por los estudiantes y egresados permitieron identificar el no reconocimiento en las asignaturas impartidas de temas y contenidos que traten la ética profesional para el contador, lo cual hizo posible identificar espacios en el currículo que pueden ser utilizados para contribuir a la formación ética y profesional.

Los niveles de importancia para la profesión de la formación ética recibidos, muestran niveles muy bajos, constatados los criterios expuestos por estudiantes y egresados, confirmándose la necesidad de intervención para lograr un mejor posicionamiento que permita continuar enseñando y educando a contadores responsables.

Los criterios expuestos por los profesores reafirman la necesidad de potenciar el estudio de la ética profesional y utilizar los casos de estudios para ilustrar la realidad del entorno empresarial cubano, lo cual demuestra las dificultades latentes en el trabajo metodológico de disciplinas y asignaturas. Se impone un minucioso análisis por parte del colectivo de carrera para contribuir al perfeccionamiento del proceso de formación profesional de los estudiantes de la carrera Licenciatura en Contabilidad y Finanzas.

A modo de conclusión, los resultados obtenidos constituyen una primera aproximación a la identificación de la necesidad de perfeccionar el proceso de formación ética de los estudiantes de la carrera de Contabilidad y Finanzas. Se hace imprescindible establecer la inclusión de los contenidos de la ética profesional desde las diferentes disciplinas, de manera que armonicen entre sí, y se contribuya al desarrollo del profesional contable y financiero para que este sea capaz de enfrentar y solucionar los problemas profesionales del entorno laboral, demostrando modos de actuación con un nivel de formación en valores éticos de la profesión contable.

REFERENCIAS BIBLIOGRÁFICAS

Aguilera, S.M, Gómez, R, Fuentes, O. (2013). La formación del contador en Cuba, una necesidad para el ejercicio exitoso de la profesión. Revista BIG BANG Faustiano. 2(2). ISSN: 2307-2121. http://revistas.unjfsc.edu.pe/index.php/BIGBANG/issue/view/37

Castaño, R., Díaz, J.C & Mena, J.L. (2017). Concepción didáctica para la disciplina Contabilidad en el ciclo básico de la carrera Contabilidad y Finanzas de la Universidad de Pinar del Río. Revista Ciencias Pedagógicas e Innovación, 5(3), 27-37. https://incyt.upse.edu.ec/pedagogia/revistas/index.php/rcpi/article/view/213

Díaz Campanioni, A., Hermelo, C., Guerra, A., & Marcos, Y. (2016). Impacto de la ética en los profesionales de la contabilidad en la actualidad en Cuba., Revista Cubana de Ciencias Económicas EKOTEMAS, 2 (3), p 42-54. ISSN: 2414-4681. https://www.ekotemas.cu/index.php/ekotemas/article/view/138

Evren. D. (2017). Accounting ethics education in developing countries: the extent of accounting ethics education in Turkey. The Journal of International Social Research Cilt: 10 Sayý: 53, 10(53). Disponible en http://dx.doi.org/10.17719/jisr.20175334189

Gamarra, I.A., Reyes, J.J., Tinajero, C.F., Salazar, J.P., Orbea, E.M. & López, R.J. (2016). La formación ética y axiológica en el futuro profesional de Ingeniería en Contabilidad y Auditoría. Una mirada hacia la universidad. Didasc@lia: Didáctica y Educación, 7(1), 157-166. https://dialnet.unirioja.es/servlet/articulo?codigo=6568043

Gil Guerra, A., Garrido Cervera, M & Lorenzo Cabeza, Y. (2015). Sistema de acciones para la responsabilidad social de los trabajadores por cuenta propia en el Consejo Popular Capitán San Luis en el municipio Pinar del Río en el año 2012. Avances, 16(1), p. 44-53. ISSN 1562-3297. http://www.ciget.pinar.cu/ojs/index.php/publicaciones/article/view/66

Horruitiner, P. (2009). La universidad cubana: modelo de formación. La Habana: Ministerio de Educación Superior.

Lorenzo, Y., Díaz, T. & Gil, A. (2017). El proceso de formación de habilidades investigativo-laborales en los estudiantes de la carrera de Contabilidad y Finanzas. Revista Cubana de Educación Superior [online], 36(2), pp.157-168. ISSN 0257-4314. http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S0257-43142017000200015

Michel, G.P y Arquero, J.L. (2012). Análisis comparativo de los planes de estudio de la carrera de contaduría en las universidades mexicanas. (Ponencia). XVII Congreso Internacional de Contaduría, Administración e Informática. Ciudad universitaria, México D.F.

Oliveira, A., Veneroso, J., Carvalho de Souza, M.J. (2009) Análise comparativa entre os currículos dos cursos de Ciencias Contábeis das Universidades do Estado de Santa Catarina listadas pelo MEC e o currículo mundial proposto pela ONU/UNCTAD/ISAR. Gestao & Regionalidade, 25(75), 22-30. http://seer.uscs.edu.br/index.php/revista_gestao/article/view/186

Rodríguez Pérez, Acnerys, González Cruz, Ebir, & Addine Fernández, Fátima. (2021). El proceso de formación profesional del contador en Cuba. Un enfoque a la gestión de la disciplina principal integradora. Cofin Habana, 15(2), e15. Epub 29 de julio de 2021. Recuperado en 31 de octubre de 2021, de http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S2073-60612021000200015&lng=es&tlng=es

Rouco Albellán, M. Z., Mercedes Lara, D. L., & Suárez Suárez, D. G. (2014). Necesidad de promover el aprendizaje desarrollador en estudiantes universitarios. Universidad Y Sociedad, 5(3). https://rus.ucf.edu.cu/index.php/rus/article/view/120

Sengür, E.D. (2017). Accounting Ethics Education in Developing Countries: The Extent of Accounting Ethics Education in Turkey. The Journal of International Social Research. 10(53) ISSN: 1307-9581 http://dx.doi.org/10.17719/jisr.20175334189

Sepasi, S. (2019). Accounting Ethics. International Journal of Ethics & Society (IJES), 2(1)

Valera Fernández, L. (2017). Modelo pedagógico de la formación de competencias profesionales en la disciplina principal integradora de la carrera licenciatura en contabilidad y finanzas. Didasc@lia: Didáctica Y educación, 7(4), 17-26. Recuperado a partir de http://revistas.ult.edu.cu/index.php/didascalia/article/view/512. ISSN 2224-2643

Conflicto de intereses:

La autora declara no tener conflictos de intereses.

Contribución de los autores:

La autora ha participado en la redacción del trabajo y análisis de los documentos.

![]()

Esta obra está bajo una licencia de Creative Commons Reconocimiento-NoComercial 4.0 Internacional

Copyright (c) Yoania Castillo Padrón